信息发布

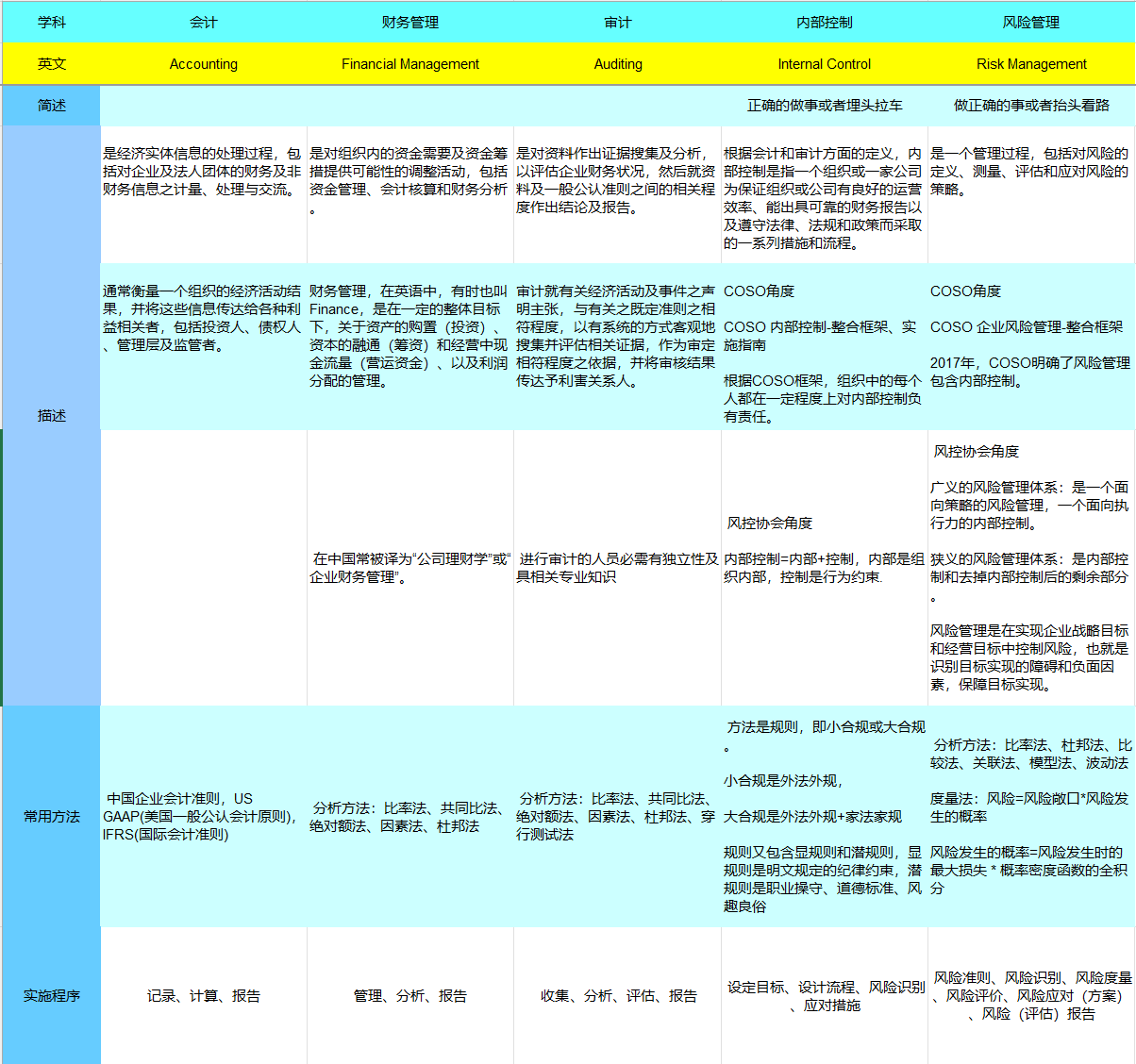

会计、审计、财务管理、内部控制、风险管理,不论是中文还是英文,字里行间都显示了它们彼此的不同。

它们是不同的术业,虽然它们之间有相近的内容或相通的方法,但不代表它们之间可以概念混淆。

曾听说过“内部控制是全员参与的”,“内部审计要在内部控制中发挥作用”等等,这迫使我写下这里的内容,并用一张图来揭示。

尤其是风险管理,它在 风险度量 这里是需要数学模型(积分)的。

COSO的内容并非“金科玉律”,它只是站在不同的角度去描述“框架、指南”,但不可否认的是,COSO并不能完全解释“风险管理”。

你看过COSO哪个版本里有数学模型的风险度量?这或许就是它在2017年明确了“风险管理包含内部控制”。

标题中的5个术业里唯独“审计”强调“独立性”。

外部审计相对被审计单位,原本就具备天然的独立性(除非合谋),

而内部审计一旦参与内部的经营或管理,不论从哪个角度,你都失去了独立性。

不论您是课堂上的授业者,还是培训机构的布道人,还是站在“塔尖的领军人物”,请你们“口下留情”,不要误人子弟!!!

行业在卷,就业在卷,请不要再来卷学科、卷专业,术业有专攻。

有需要学习内控、风控的可以加我微信,这部分课程我至少3年内不会上线,让大咖们多表演几年吧!